成年後見制度の概要

成年後見制度とは

成年後見制度とは、判断能力が不十分な方々が不利益を被らないように支援・保護する制度です。

成年後見制度とは、判断能力が不十分な方々が不利益を被らないように支援・保護する制度です。

この制度は、従来の禁治産・準禁治産制度(※1)の問題点を解決するとともに、本人の残存能力の活用による自己決定権の尊重とノーマライゼーションの理念(※2)の調和を基本理念として2000年4月1日にスタートしました。

支援者は、判断能力が不十分な方の身上監護と財産管理の手助けをします。

※1 禁治産・準禁治産…心神喪失者等を保護するために裁判所が後見人を選任する制度

※2 ノーマライゼーション…障害のある者にも通常の生活を送る権利を可能な限り保障することを目的に社会福祉を充実させること

成年後見制度には、法定後見と任意後見があります。

法定後見制度

本人の判断能力に応じて、家庭裁判所が選任した後見人等(支援者)が本人の援助を行う制度です。

判断能力の欠如の程度により、補助・保佐・後見の3つの類型をとります。これらの類型によって、後見人等の権限の範囲が異なります。

| 後見類型等 | 法定後見 | ||||

|---|---|---|---|---|---|

| 補助 | 保佐 | 後見 | |||

| 要件 | 判断能力 <対象者> |

精神上の障害により事理を弁識する能力が不十分な方 | 精神上の障害により事理を弁識する能力が著しく不十分な方 | 精神上の障害により事理を弁識する能力を欠く状態が通常の方 | |

| 鑑定等の要否 | 診断書等 (原則として鑑定不要) |

原則として鑑定必要 | 原則として鑑定必要 | ||

| 開始の手続 | 請求権者 | 本人、配偶者、四親等内の親族、他の類型の支援者・監督者、検察官、任意後見受任者、任意後見人、任意後見監督人、市町村長 | |||

| 本人の同意 | 必要 | 不要 | 不要 | ||

| 機関 | 支援者 | 補助人 | 保佐人 | 成年後見人 | |

| 監督者 | 補助監督人 | 保佐監督人 | 成年後見監督人 | ||

| 同意権・取消権 | 付与の範囲 | 特定の法律行為 (民法13条1項の範囲内) <申立ての範囲内> |

民法13条1項所定の行為 (日常生活に関する行為を除く)【注】 |

日常生活に関する行為以外の行為 【同意権はない】 |

|

| 付与の審判 | 必要 | 不要 | 不要 | ||

| 本人の同意 | 必要 | 不要 | 不要 | ||

| 取消権者 | 本人、補助人 | 本人、保佐人 | 本人、成年後見人 | ||

| 代理権 | 付与の範囲 | 特定の法律行為 <申立ての範囲内> |

特定の法律行為 <申立ての範囲内> |

すべての財産的法律行為 | |

| 付与の審判 | 必要 | 必要 | 不要 | ||

| 本人の同意 | 必要 | 必要 | 不要 | ||

| 支援者の 権限・義務 |

権限 | 同意権・取消権・代理権 | 同意権・取消権・代理権 | 取消権・代理権 | |

| 義務 | 本人の意思の尊重、本人の心身の状態及び生活状況の配慮義務 | ||||

【注】 審判により、民法13条1項以外についても同意権・取消権が付与される。

- 《民法13条1項の行為とは…》

- 一 元本を領収し、または利用すること。

- 二 借財または保証をすること。

- 三 不動産その他重要な財産に関する権利の得喪を目的とする行為をすること。

- 四 訴訟行為をすること

- 五 贈与、和解または仲裁合意をすること。

- 六 相続の承認、放棄または遺産の分割をすること。

- 七 贈与の申込みを拒絶し、遺贈を放棄し、負担付贈与の申込みを承諾し、または負担付遺贈を承認すること。

- 八 新築、改築、増築または大修繕をすること。

- 九 民法602条に定める期間を超える賃貸借をすること。

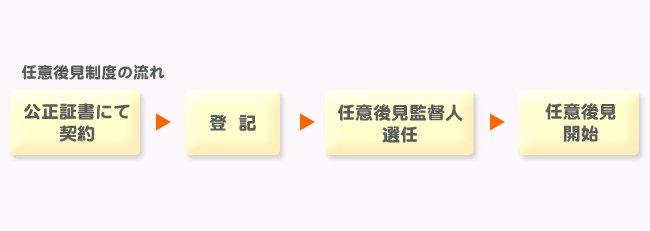

任意後見制度

本人の判断能力が健常な段階で、判断能力が低下した場合での後見の範囲や後見人等をあらかじめ公正証書の契約によって定めておける制度です。

家庭裁判所が任意後見監督人を選任したときから、その契約の効力が生じます。

いわば、将来を見据えて自分の人生を信頼した人に任せる、自分の人生は自分で決めるという制度です。

税理士の役割

税理士は、事業を営む方の税や経営に関することや個人の方々の資産管理に関することをお手伝いしています。 その豊富な経験を活かし、皆様の貴重な財産の保全と適切な管理を行います。

税理士は、事業を営む方の税や経営に関することや個人の方々の資産管理に関することをお手伝いしています。 その豊富な経験を活かし、皆様の貴重な財産の保全と適切な管理を行います。

日税連成年後見支援センターでは、地域の税理士会(支援センター)における指導者を養成するための研修を行っています。また、地域の税理士会でも成年後見制度に関する研修を実施しています。

税理士会は、家庭裁判所へ成年後見人等になる税理士の名簿を提出しています。

日本税理士会連合会は、成年後見制度のパンフレットを作成しています。